前5月挖掘机销量破12万台出海占比首超五成

title: 前5月挖掘机销量破12万台,出海占比首超五成

date: 2026-07-06

author: EquipNode Research

category: 市场数据

tags: 挖掘机销量, 出口数据, 工程机械市场, 海外市场, 行业复苏

2026年上半年,中国工程机械行业交出了一份亮眼的成绩单。据中国工程机械工业协会最新数据,前5个月挖掘机累计销量突破12万台,同比增长超过35%。更值得关注的是,挖掘机出海占比首次超过50%,海外市场正式成为拉动行业增长的第一引擎。

一、销量数据:12万台背后的结构性变化

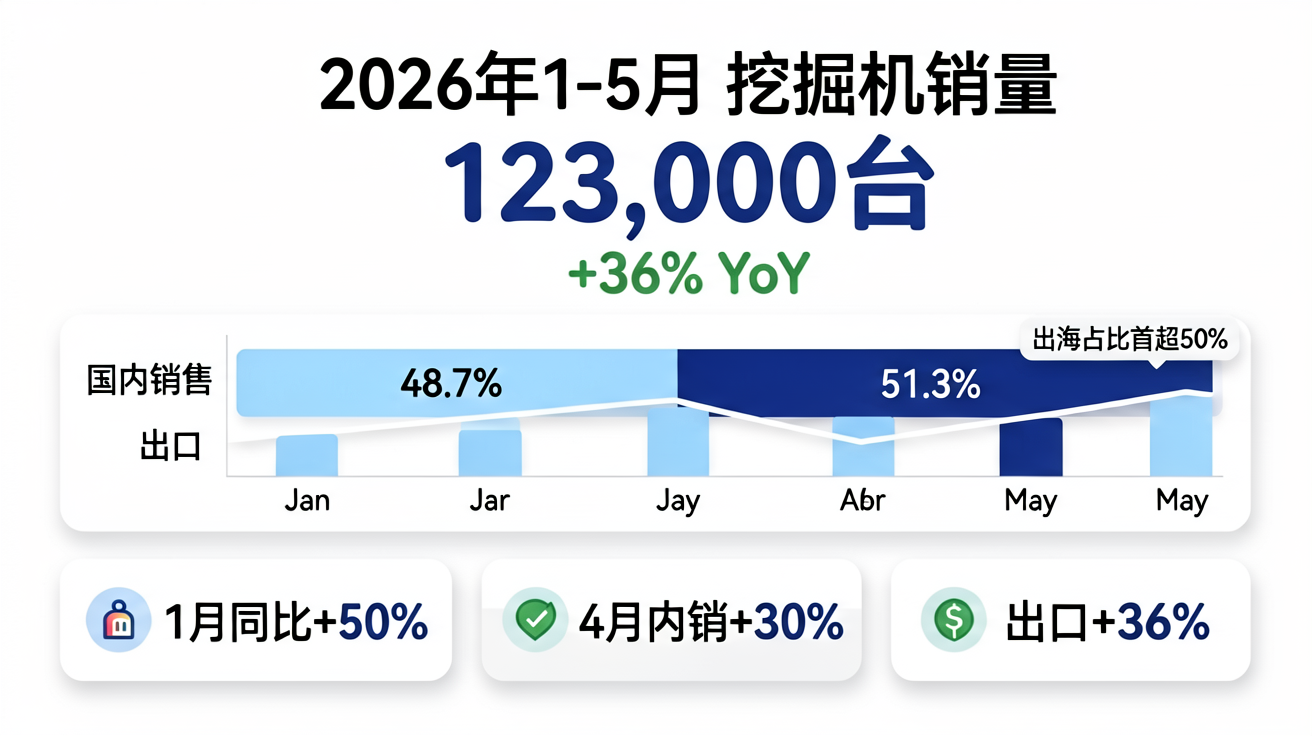

2026年1-5月,国内挖掘机总销量达到12.3万台,较去年同期增长约36%。其中,1月销量同比增长近五成,创下近三年单月最高增速,为全年开了一个好头。

从月度走势看,2-3月受传统春节因素影响,销量有所回落,但4-5月迅速反弹。4月内销同比增长超过30%,5月继续保持两位数增长。这种"V型"走势反映出基建投资正在加速落地,房地产市场企稳也带来了一定的拉动效应。

值得警惕的是,国内市场的增长主要集中在中小型挖掘机(6吨以下)和中型挖掘机(13-30吨)两个区间。大型挖掘机(30吨以上)的需求增速相对平缓,这与矿山开采和大型基建项目的开工节奏密切相关。

二、出海占比破五成:历史性转折

2026年最大的结构性变化,是挖掘机出海占比首次突破50%大关。一季度挖掘机出口同比增长超过36%,出口量占总销量的比重达到51.3%,较去年同期提升约8个百分点。

这一历史性转折的背后,是中国工程机械品牌在全球市场的持续渗透。三一重工、徐工机械、中联重科三大龙头在东南亚、中东、非洲等新兴市场的份额持续扩大。印尼、沙特、越南等"一带一路"沿线国家成为增长最快的出口目的地。

以印尼市场为例,中国品牌在该国挖掘机市场的占有率已从2020年的不足15%提升至2026年的35%以上。卡特彼勒和小松虽然仍占据高端市场,但中国品牌凭借性价比优势和完善的售后服务网络,正在快速蚕食中端市场份额。

三、价格战转向价值战:龙头集体提价

5月,挖掘机行业出现了一个罕见的信号——三一、徐工、柳工等主要厂商集体宣布提价,涨幅在3%-8%之间。这是自2022年行业下行以来的首次集体提价。

提价的背后逻辑主要有三点:

第一,原材料成本上升。钢材、液压件等核心零部件价格在2026年上半年持续上涨,尤其是液压泵阀等关键部件的供应偏紧。

第二,出口订单溢价。海外客户对中国品牌的接受度提升,愿意为品牌溢价和售后服务买单,出口机型的平均售价比内销高出15%-20%。

第三,价值竞争替代价格竞争。经历了2022-2024年的价格战洗礼,行业龙头意识到低价竞争不可持续,开始向高端化、智能化方向转型,产品附加值提升自然支撑了价格上行。

四、全球格局:中国品牌跻身前三

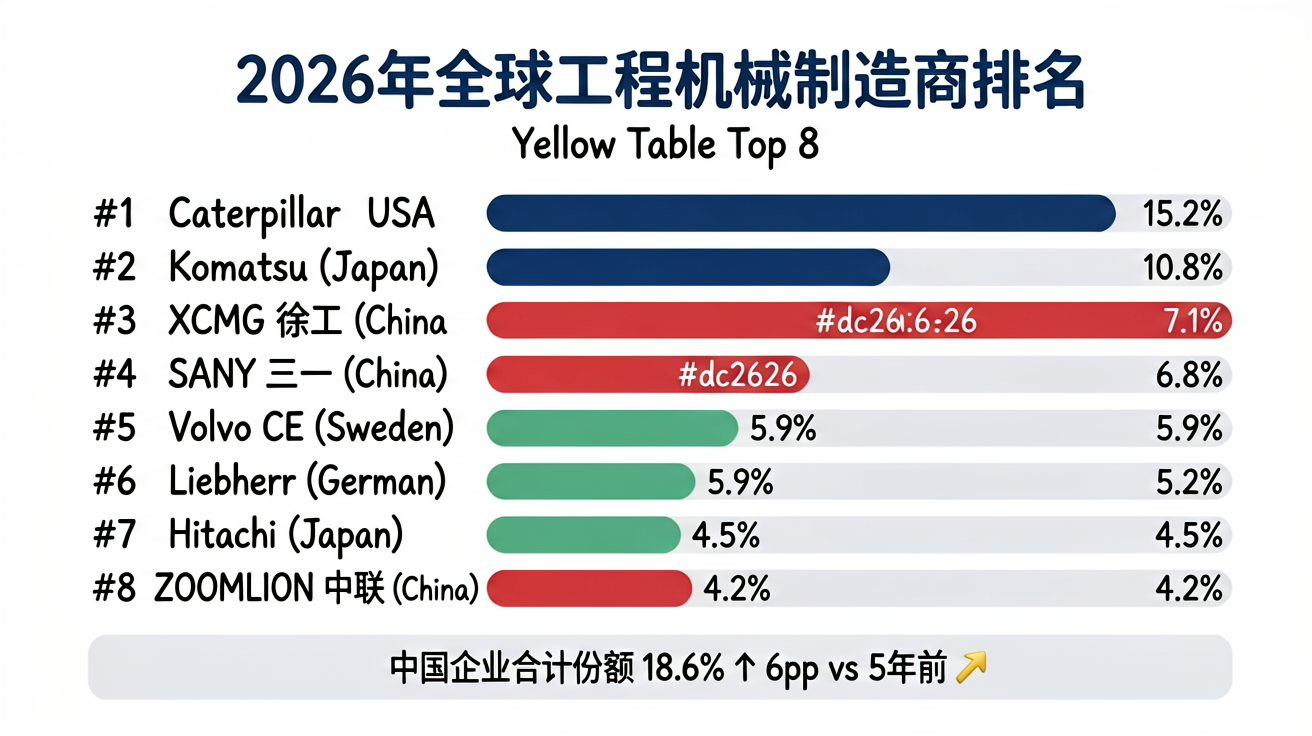

在全球工程机械制造商排名中,中国企业的位置正在持续前移。2026年Yellow Table排名显示,三一重工稳居全球第四,徐工机械首次跻身前三,中联重科位列第八。三家中国企业合计占据全球市场份额的18.6%,较五年前提升了约6个百分点。

相比之下,传统巨头卡特彼勒和小松的市场份额有所收缩。卡特彼勒在北美市场仍保持领先,但在亚太和新兴市场的份额被中国品牌持续侵蚀。小松则在东南亚市场面临来自三一和徐工的强力竞争。

欧洲市场方面,沃尔沃建筑设备在北美和欧洲的销量在一季度出现下滑,而中国品牌在欧洲的渗透率虽然仍低(不足5%),但增长势头明显。

五、展望下半年:增长动力与风险并存

展望2026年下半年,工程机械行业的增长前景总体乐观,但也面临不确定性。

增长动力方面: 国内基建投资持续加码,专项债发行节奏加快,重大项目集中开工将带动设备需求。海外市场方面,"一带一路"沿线国家的基建需求仍处于上升期,中国品牌的全球化布局将释放更多增长空间。

风险因素方面: 一是国内房地产市场的复苏力度仍存不确定性,若销售端再度走弱,可能影响新开工面积和设备需求。二是国际贸易摩擦加剧,部分国家可能对中国工程机械加征关税或设置非关税壁垒。三是汇率波动对出口利润的影响,人民币升值将压缩出口企业的利润空间。

对于设备采购者而言,当前是关注性价比的窗口期。国内市场竞争格局改善、龙头企业提价预期明确,早锁定价格可能比观望更划算。如需了解三一泵车、徐工挖掘机等具体设备的最新报价和配置方案,欢迎联系我们的销售团队获取专业建议。

*数据来源:中国工程机械工业协会、21世纪经济报道、IndexBox、ARC Advisory Group*

*更多工程机械市场分析和设备资讯,请访问 EquipNode.com*