前5月挖机销量破12万台

title: "前5月挖机销量破12万台"

date: 2026-06-29

author: EquipNode

tags: [市场数据, 挖掘机销量, 开工率, 出口统计, 行业报告]

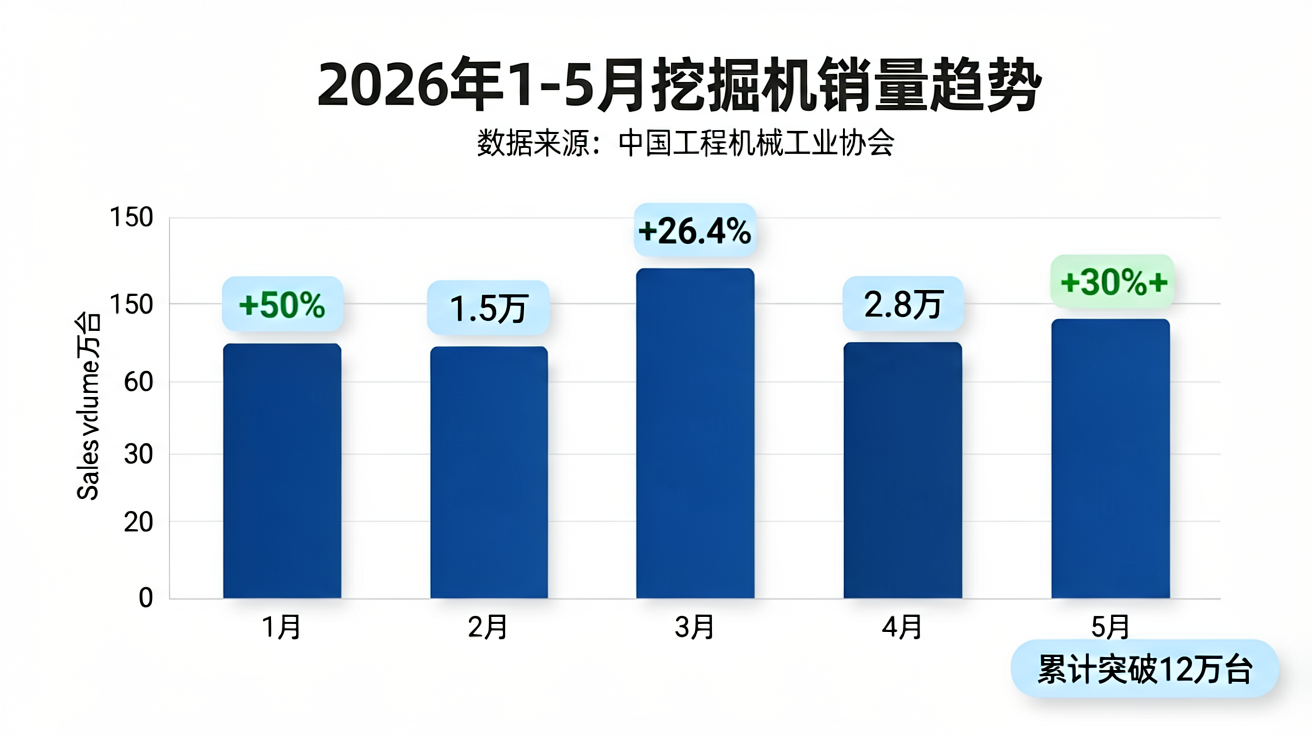

2026年即将过半,中国工程机械行业交出了一份亮眼的"期中成绩单"。据中国工程机械工业协会最新数据显示,2026年前5个月,国内挖掘机累计销量突破12万台,同比增速维持在30%以上,延续了去年以来的复苏势头。更值得关注的是,这一轮增长并非单纯依赖国内市场——海外市场贡献了超过40%的增量,真正实现了"内外双轮驱动"。

一、内销市场:政策红利叠加更新周期

从国内市场来看,2026年前5月挖掘机销量表现稳健。1月开门红,同比增近五成;3月传统旺季,同比增速达到26.4%;5月数据进一步确认了复苏趋势,国内外销量同比均增逾三成。

支撑这一轮内销增长的有两股力量。一是大规模设备更新政策持续发力。2024年底启动的老旧设备淘汰计划进入实质性执行阶段,大量国二及以下排放标准的工程机械面临强制退出,直接催生了换新需求。二是基建投资保持高位。据央视财经"挖掘机指数"显示,5月全国基建施工活力指数环比提升明显,多地重大工程集中开工,为设备需求提供了坚实支撑。

值得关注的是,5月吊装设备开工率达到74%,创下年内新高。这意味着已投入使用的设备正在被充分利用,终端需求是真实、可持续的——而非简单的"渠道囤货"。

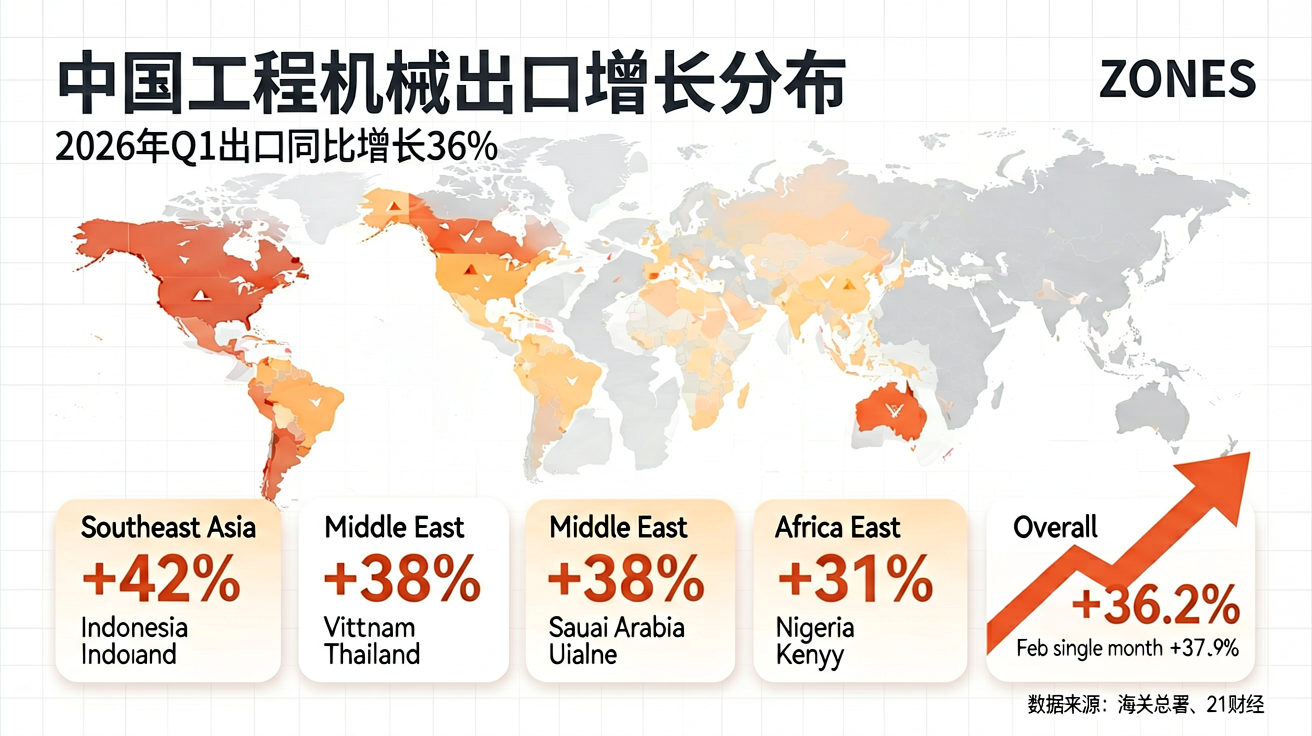

二、出口市场:海外矿山需求爆发

如果说内销是"稳",那出口就是"猛"。

据21财经报道,一季度中国挖掘机出口同比增长超过36%,其中东南亚、中东、非洲三大市场贡献了主要增量。2月单月出口增速更达到37.2%,创下近两年新高。

推动出口爆发的核心因素有三:一是"一带一路"沿线基建项目进入设备采购高峰期,中老铁路延伸线、沙特NEOM新城、印尼雅万高铁二期等大型项目集中进入土建阶段;二是海外矿山开采需求激增,全球大宗商品价格高位运行,铜矿、铁矿、锂矿等矿产开采活动显著增加,对大型挖掘机、装载机的需求猛增;三是中国品牌性价比优势明显,三一、徐工、中联重科等头部企业在海外的服务网络日趋完善,产品可靠性得到市场认可。

三、头部企业集体提价:行业信心回暖信号

一个耐人寻味的信号是,5月起三一重工、徐工集团等龙头企业相继宣布产品提价。华声在线分析认为,这背后有三重逻辑:原材料成本上升只是表层原因,更深层的是订单饱满、产能利用率高企使得企业有了定价权;同时,提价也是对产品升级和品牌溢价能力的一次试探。

对于采购方而言,这意味着2026年下半年的设备价格大概率不会更便宜。如果有采购计划,当前窗口期值得关注。如需了解三一泵车报价或徐工装载机最新价格,欢迎联系我们的销售团队获取实时报价。

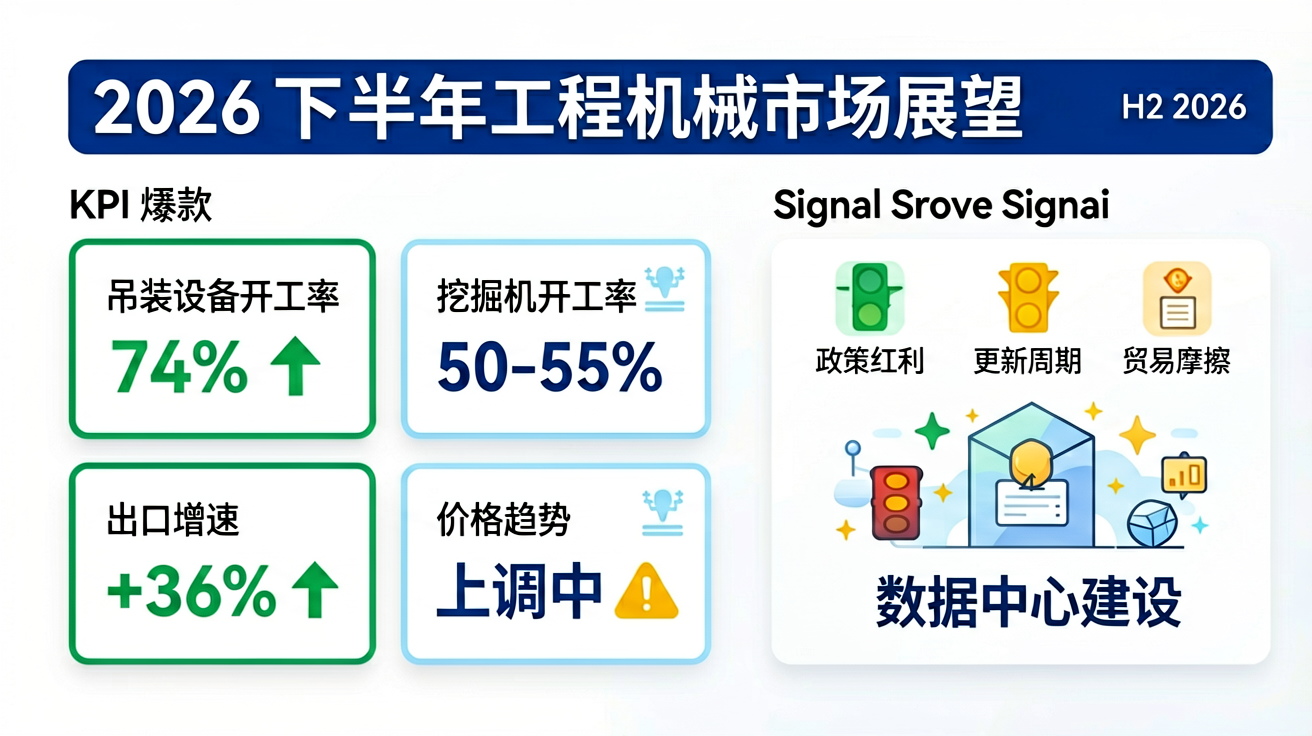

四、开工率分化:细分品类冷热不均

虽然整体数据向好,但细分品类之间存在明显分化。

吊装设备是本轮景气的最大赢家,开工率达74%,主要受益于风电、核电等新能源基建项目的大规模吊装需求。挖掘机开工率相对稳定在50%-55%区间,反映了土方工程的常规节奏。而部分路面机械(如平地机、压路机)的开工率仍偏低,与公路新建项目放缓有关。

这种分化提醒我们:不能只看总量数据"一片红"就盲目乐观。选对品类、选对市场,才是穿越周期的关键。EquipNode作为专业工程机械供应商,可以为客户提供设备选型咨询和市场分析服务。

五、下半年展望:增速或回归理性

综合各方因素判断,2026年下半年工程机械市场大概率将呈现"高位运行、增速回落"的态势。

一方面,设备更新政策的边际效应将逐步递减,叠加去年同期高基数效应,下半年同比增速大概率从30%+回落至15%-20%区间。另一方面,海外市场虽然潜力巨大,但面临贸易摩擦风险——美国关税政策的不确定性可能对部分出口品类造成扰动。

不过,数据中心建设正在成为工程机械需求的新增长极。据路透社报道,卡特彼勒明确表示AI驱动的数据中心建设将为其带来显著增长动力。这一趋势在中国同样成立——随着AI算力需求爆发,数据中心土建工程正在成为工程机械的新增量市场。

结语

2026年前5月的数据已经证明:中国工程机械行业正在经历一轮有质量的复苏。内需有政策托底,外需有订单支撑,龙头企业有定价信心。对于行业参与者而言,关键在于把握节奏——该出手时不犹豫,该观望时不盲从。

如需了解更多设备行情或获取最新报价,欢迎联系EquipNode销售团队。我们将持续为您追踪行业数据,提供专业、及时的市场洞察。

*数据来源:中国工程机械工业协会、央视财经、21财经、财联社、路透社等公开报道*

*免责声明:本文仅供参考,不构成投资建议。具体设备参数和价格请以厂家官方信息为准。*